A pesar de los problemas fundamentales de la banca central, el esquema adoptado por el BCRA seguirá bajando la inflación en Argentina.

No sé bien cuándo fue, pero un día en mi vida entendí que las cosas no son «blanco o negro».

Sí, seguramente algunos dejarán de leer acá.

Pensarán:

————-> «¡Obvio que es blanco o negro! O estás con los buenos, o estás con los malos»,

————-> «O sos amigo, o sos enemigo»,

————-> «Conmigo, o contra mí»…

O alguna variante similar.

Ok, no me preocupa. Supongo que esto no se escribe para ellos.

Como decíamos, la vida no es blanco o negro sino una enorme escala de grises.

Habiéndome formado en las ideas de la Escuela Austriaca de Economía, mis críticas a la banca central como sistema son medulares. Los bancos centrales son, después de todo, organismos de planificación centralizada y por tanto no cuentan ni con los incentivos ni con la información adecuada para ofrecer correctamente ese bien que se dedican a imprimir.

Es decir, el dinero.

La historia avala esta proposición. Desde la creación de la Reserva Federal, el dólar norteamericano -nada menos- perdió un 96% de su poder adquisitivo. Lo mismo sucedió con la mayoría de las monedas estatales a nivel global. Ni hablar de la moneda nacional de Argentina.

Como sugirió Hayek, «no es exagerado decir que la historia es, en gran parte, la historia de la inflación, usualmente creada por los gobierno para su propio beneficio».

Ésta no es la única crítica. De acuerdo con la Teoría Austriaca del Ciclo Económico, el Banco Central, con su manipulación de la tasa de interés, es el gran responsable de los períodos de auges insostenibles que terminan en recesiones.

O sea, si la Banca Central destruye la moneda y crea el ciclo económico, ¿qué podría hacer bien?

Metas de Inflación

Como decíamos, no todo es blanco o negro. Y si bien frente a la teoría y la evidencia uno podría abonar la propuesta de la desaparición del Banco Central y su sustitución por instituciones más «market friendly», eso no implica que neguemos su capacidad para bajar la inflación.

Y esto último es lo que Federico Sturzenegger y su equipo dicen que quieren hacer. Llevar a la Argentina a tener la inflación de «un país normal» en un lapso de 4 años.

¿Será posible?

Al margen del tiempo que lleve, la pregunta fundamental es si realmente la política monetaria puede bajar la inflación y, más concretamente, si esta política monetaria puede hacerlo.

Comenzando en 2017 de manera oficial, el BCRA lanzó su sistema de Metas de Inflación (MI). El sistema de Metas establece que su objetivo principal es alcanzar un valor de inflación anual, para lo cual pone en funcionamiento su instrumental.

En Argentina, como en el resto del mundo donde se utiliza este sistema, el instrumento es la tasa de interés, así como la comunicación con el público, la publicación de estadísticas y la divulgación de proyecciones de inflación.

De acuerdo a los últimos datos a los que pude acceder, en los 28 países donde hoy se practica esta política monetaria la inflación es baja y las metas -a veces más, a veces menos- se cumplen.

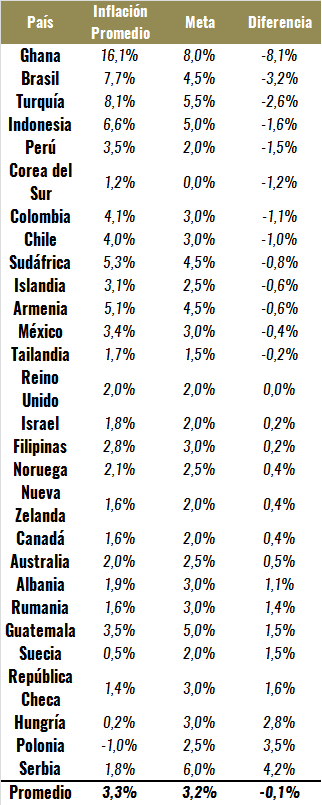

Cuadro 1. Metas e inflación de países seleccionados.

Fuente: Iván Carrino en base a FMI y Bancos Centrales

Ahora pongamos estos datos en perspectiva.

Argentina tuvo, por los últimos 12 años, una inflación promedio superior al 20% anual. Esto es, en términos técnicos, un verdadero desquicio. Además, no había ninguna política antiinflacionaria concreta. La política monetaria podía definirse como: «prestarle plata al gobierno y no cobrarla nunca más» o, como diría Daniel Lacalle, «crear dinero para la felicidad del pueblo».

Por el contrario, los países que tienen Metas, se ve en el cuadro, muestran una inflación del 3,3% promedio anual.

Volviendo, en la «escala de grises» de la política monetaria, las MI puede que no sean el blanco más puro, pero ya nos alejamos bastante del casi negro que era el BCRA conducido por Mercedes Marcó del Pont y Alejandro Vanoli.

Desinflación

El cuadro de más arriba dice mucho acerca de qué nivel de inflación tienen los países que aplican metas, pero nada sobre si fueron las metas las que efectivamente bajaron la inflación.

Así, algunos insisten en que las MI no sirven para bajar la inflación, sino que solo contribuirían a mantener ésta una vez que ya ha bajado.

¿Será así? La respuesta es NO.

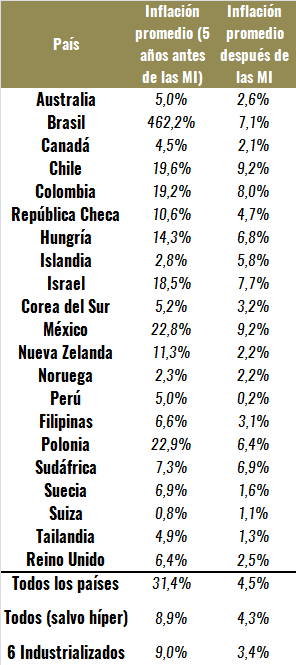

De acuerdo con los datos recopilados por Thórarinn G. Pétursson, de Islandia, las MI sí bajan la inflación.

Gráfico 2. Inflación antes y después de aplicar MI.

Fuente: Iván Carrino en base a Pétursson (2005)

Lo que se desprende del gráfico es que -para estos 23 países tomados como conjunto- la inflación era significativamente más alta antes que después de adoptar el sistema de Metas. Esta mejora se sostiene incluso cuando se excluye a los países hiperinflacionarios que «ensucian» la muestra.

Pétursson comenta algo de suma importancia acerca de estos resultados:

Comparando la inflación promedio después de la meta de inflación con la inflación promedio en los cinco años anteriores a la adopción, parece que la meta de inflación ha contribuido a reducir la inflación (…) Sin embargo, no está claro si esta caída en la inflación puede atribuirse directamente a las Metas. En el mundo la legislación de los bancos centrales, por ejemplo, ha sido alterada para fortalecer el énfasis en la estabilidad de precios, con una mayor comprensión de la importancia de una inflación baja y estable para el bienestar económico general. [La negrita es mía]

¿Por qué esto es tan importante?

Porque (si bien el autor luego mostrará econométricamente que sí hay resultados concretamente atribuibles a las MI) nos está diciendo que para bajar la inflación, casi que es de segundo orden tener Metas de Inflación, Metas de Agregados Monetarios, u objetivos de Tipo de Cambio. Lo que es verdaderamente importante es tener un diseño institucional avocado a la tarea de tener una inflación baja y estable.

¿Tiene Argentina hoy dicho diseño?

La respuesta es que, al adoptar formalmente un esquema de Metas de Inflación, el país sí lo tiene.

Voy llegando al final y noto que hay algunas preguntas que no respondí en este posteo. ¿Pueden las MI bajar la inflación con este déficit fiscal? ¿No sería mejor controlar directamente la cantidad de dinero? ¿Lo que hace el Banco Central con las Lebac no es «repimir la inflación» y patear el problema para más adelante?

Seguramente puedan ser respondidas en otras entradas.

Lo importante, por ahora, es darle una mirada general al bosque y no a los árboles. Y lo que ese bosque nos indica es que esta política monetaria sí debería llevarnos a ver niveles de inflación cada vez más bajos.