El dólar paralelo alcanza hoy mínimos de 4 meses. Según los principales sitios de análisis económico el precio del dólar en el mercado paralelo rompió el piso de $1200 y está en su mínimo valor desde mayo. ¿Qué explica este descenso? ¿Y qué puede pasar a futuro?

En dólar en el mercado paralelo rompió el piso de los $AR 1200 esta semana y acumuló una caída de nada menos que $AR 305 desde el valor máximo de $AR 1500 que había alcanzado a mediados de julio.

Esta caída es muy notable, especialmente en un contexto de altos (aunque decrecientes) niveles de inflación.

Si miramos la película en lo que va del año, el precio del dólar subió 16,6%, mientras que el nivel general de precios subió un 102%. Es decir, la divisa en el mercado paralelo viene cayendo un 42,2% en lo que va del año, en términos reales.

En cuanto a la brecha entre el mercado paralelo y precio del dólar en el mercado oficial, esta se desplomó desde 56,3% a mediados de julio, hasta 18,5% el día de hoy.

Si pensamos que la brecha cambiaria ha sido, tradicionalmente, una señal de incertidumbre financiera, no podemos dejar de ver estos acontecimientos como una buena noticia al menos desde el plano financiero para Argentina.

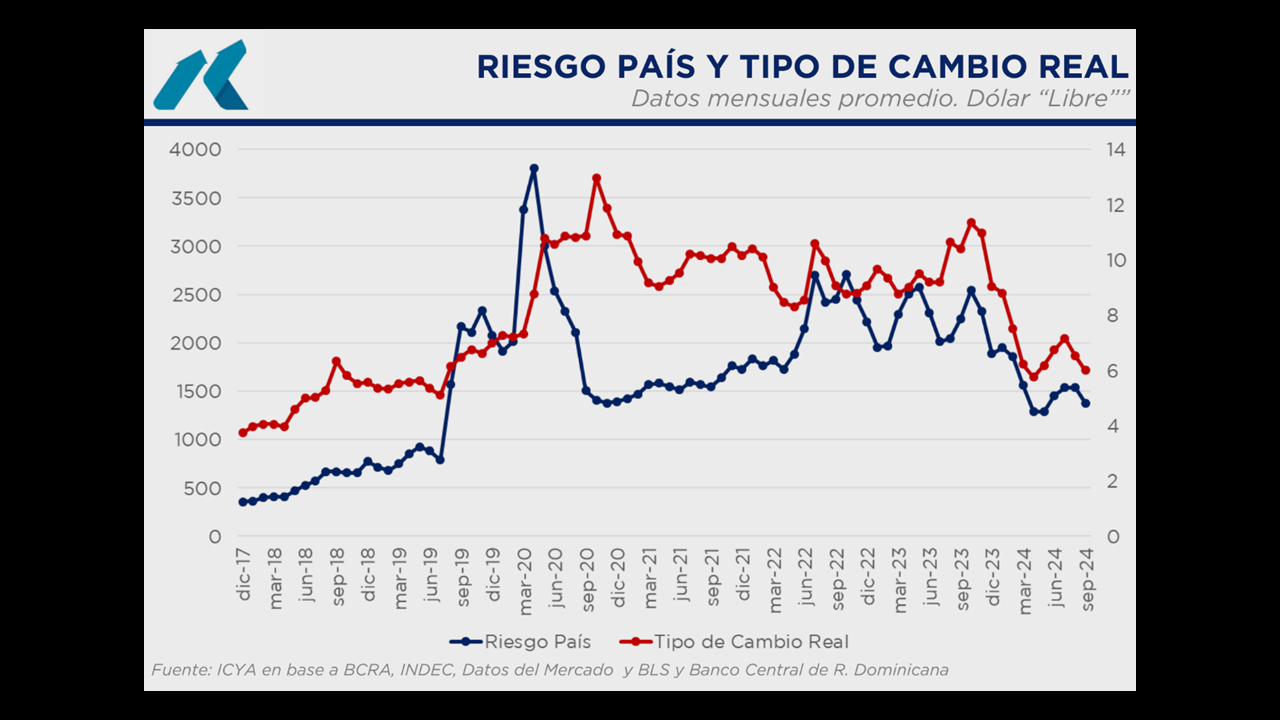

Riesgo país y tipo de cambio real

Ahora bien: ¿Qué explica lo que está pasando?

Como todo, existe una serie de causas que pueden explicar el fenómeno, pero pasemos PRIMERO a la que creo que es la que explica el tema de forma más general, antes de ir a lo más particular.

Esta es la relación que existe o viene existiendo últimamente entre el Riesgo País de Argentina y el nivel de tipo de cambio real.

¿Qué quiero decir cuando digo tipo de cambio real? En una lectura rápida y muy resumida, es una medida del valor del dólar, pero restándole la inflación. O sea, si el dólar sube, pero la inflación no lo hace, entonces aumenta el tipo de cambio real. Pero si el dólar sube y los precios suben más que el dólar, entonces cayó el tipo de cambio real.

El tipo de cambio real también puede entenderse como el poder de compra que un dólar tiene en el país. Así, si el precio del dólar sube más que la inflación, entonces un dólar gana poder de compra y el tipo de cambio real aumenta. Pero si el precio del dólar sube menos que la inflación, o incluso baja de precio, decimos que el tipo de cambio real cayó y, por tanto, un dólar pierde poder de compra en Argentina.

Yendo al punto: viene ocurriendo en el último tiempo que cuando aumenta el riesgo país, sube el tipo de cambio real, pero cuando éste cae, el tipo de cambio real acompaña también la baja.

Acá pueden ver un gráfico del índice de Riesgo País desde 2017 hasta septiembre de 2023.

Se ve muy claro el efecto de las elecciones PASO de 2019 cuando triunfó Alberto Fernández, que el RP se fue al demonio para arriba. Luego encima vino el impacto de la pandemia y éste subió todavía más. Finalmente, también vemos que hacia fines del año pasado, el índice comenzó a caer, producto de las expectativas generadas por el nuevo gobierno de Javier Milei.

Si a este gráfico le ponemos encima la evolución del tipo de cambio real (aplicado al dólar paralelo), vemos que siguen trayectorias muy similares. Tras las PASO, el dólar saltó y también lo hizo el tipo de cambio real, porque el dólar subió mucho más que los precios. Por otro lado, se ve cómo desde el inicio del año, el dólar paralelo cae en términos reales, en la misma forma que lo hace el riesgo país.

Desde fines de julio, el riesgo país cayó más de 200 puntos, con lo cual ahí tenemos un buen motivo para explicar por qué el dólar “real” también cayó.

Intervención cambiaria

Algunos sugieren que en realidad lo que está pasando es que el gobierno, a través del Banco Central, está vendiendo dólares en el paralelo para bajar la brecha. Y esto tiene sentido porque el propio Banco Central anunció en julio (lo explicamos en este video), que por cada USD 100 que comprara en el mercado, vendería una parte para esterilizar completamente los pesos que se habían emitido para comprar esos dólares, en el mercado paralelo.

Así, si la brecha era del 67%, por cada USD 100 que comprara el gobierno, tenía que vender USD 60 para reabsorber los pesos emitidos.

Ahora bien, teniendo en cuenta la brecha y lo que el Banco Central informa que compró en el mercado –neto- entre agosto y septiembre, llegamos a un valor estimado de venta de dólares en el mercado paralelo de USD 1.472 millones. Es decir, el gobierno habría comprado un total de USD 2.025 millones y habría vendido por USD 1.472 para cumplir con su regla.

¿Es este monto significativo para que el dólar no suba? Bueno, sin duda puede tener algún impacto, pero si recordamos otros eventos de la historia reciente, por ejemplo, observamos que, en el año 2018, el Banco Central vendió USD 16.000 millones de dólares en el mercado de cambios, y no pudo evitar que el dólar saltara de $20 a $40. O sea, las ventas del Banco Central no son suficientes para explicar por qué el dólar cae.

El Blanqueo y la política de emisión de pesos

¿Qué más tenemos entonces? Otro factor importante puede ser el blanqueo de capitales. Producto del blanqueo, los depósitos en dólares en los bancos crecieron nada menos que USD 12.000 millones. Para darse una idea de magnitud, en agosto y julio habían subido solo USD 700 millones. Si bien estos dólares no están en el mercado paralelo de cambios, se trata de un importante monto de dólares que ahora está en los bancos y podría canalizarse a las cotizaciones paralelas si los ahorristas quisieran hacer transacciones en pesos.

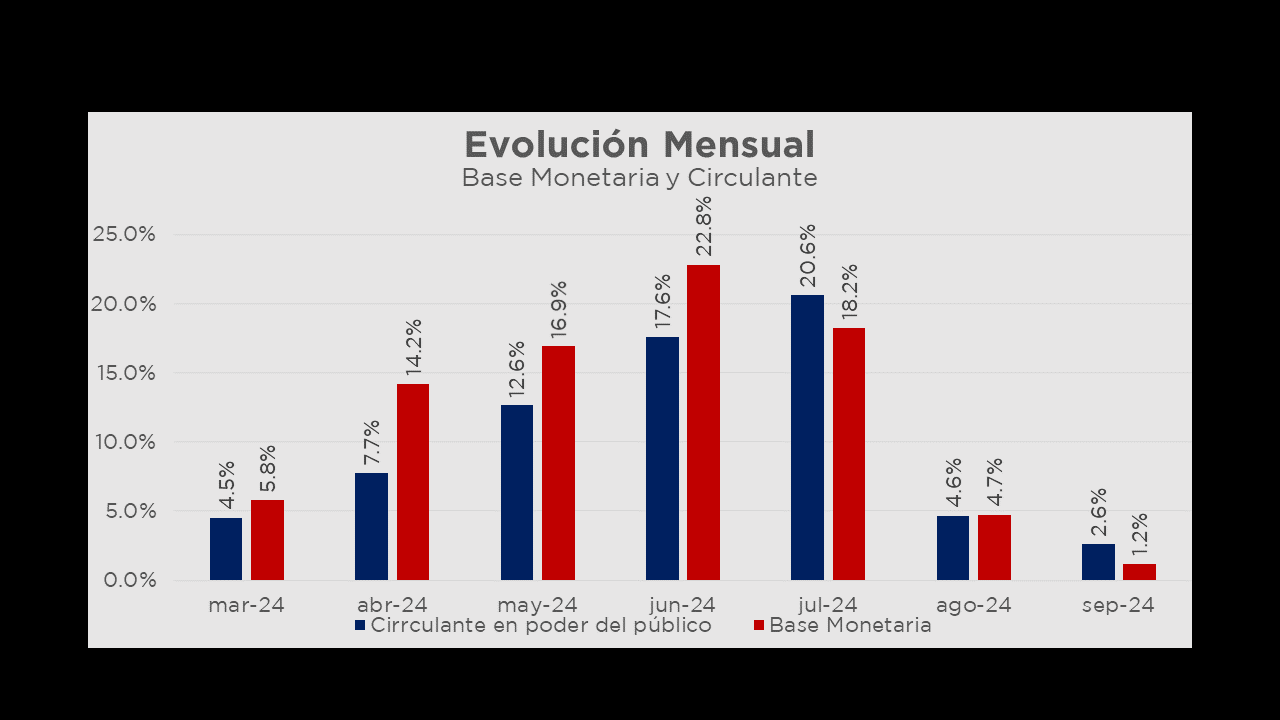

Por último, podemos mirar la cuestión monetaria.

Es que, si miramos la evolución mensual de la base monetaria y del circulante en poder del público, vemos que en en mayo, junio y julio crecían mensualmente a ritmos de dos dígitos, superar el 20%, cuando la brecha saltó al 50%. Tras los anuncios monetarios, el ritmo de creación de dinero cayó fuertemente, y la base monetaria solo creció 1,1% mensual en septiembre… ¿Acaso será por esto que Caputo dijo que el peso iba a ser escaso contra el dólar? Los depósitos en dólares crecen a ritmos muy acelerados, mientras que la creación de nuevos pesos en poder del público crece cada vez más lento, eventualmente volviéndose 0%.

Bueno, entre todas estas causas es posible que encontremos alguna buena explicación de lo que está pasando. Y en cuanto a qué puede pasar en el futuro podríamos decir lo siguiente: en la medida que el gobierno siga avanzando en un programa ortodoxo para bajar la inflación, controlando el déficit fiscal y la emisión monetaria, eso se va a traducir en una caída del riesgo país, y dado que el riesgo país está correlacionado con el Tipo de Cambio Real, si éste sigue cayendo, no será raro seguir viendo a un dólar paralelo que –o bien caiga- o bien cuando suba, lo haga menos que la inflación.

Dicho todo esto, ¿será que ya se puede salir del cepo? Esa respuesta te la dejo para la próxima. Pero, vos qué pensás? Dejame tu comentario y si te gustó este video no dejes de darle me gusta suscribirte y compartirlo en tus redes sociales. Gracias y nos vemos en la próxima.