A pesar de la malaria económica, los deudores UVA no están pasándola mal como se piensa.

El 31 de marzo de 2016 comenzó oficialmente a cotizar la UVA o Unidad de Valor Adquisitivo. La idea de este instrumento, que es simplemente una unidad de cuenta, era que volviera a haber crédito hipotecario accesible en Argentina.

La particularidad de un crédito UVA es que el capital adeudado se va ajustando por la inflación, porque es un préstamo «en UVAS», y cada UVA aumenta de valor al ritmo de la inflación.

Con la reciente crisis cambiaria y su impacto en precios, muchos comenzaron a pensar en lo mal que la estarían pasando los deudores UVA. Sin embargo, una mirada a los datos muestra que este no es el caso.

En un hilo de Twitter, que reproduzco aquí abajo, intento aclarar el tema.

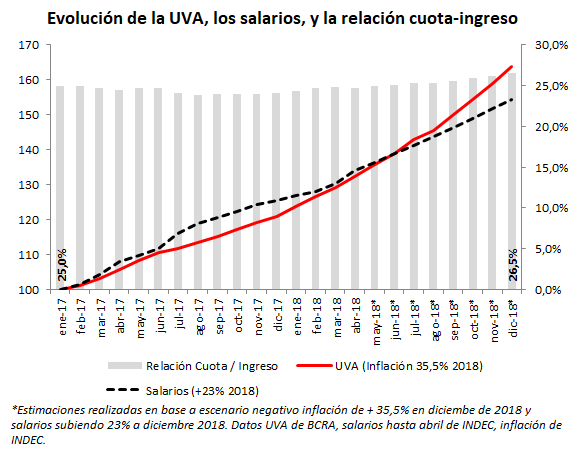

Estoy haciendo unos cálculos. Si en enero de 2017 sacaste un crédito #UVA con una relación cuota/ingreso de 25%, a fin de este año, si tu sueldo sube 23% y la inflación 29%, la relación subirá a 25,3%. Para nada dramático.

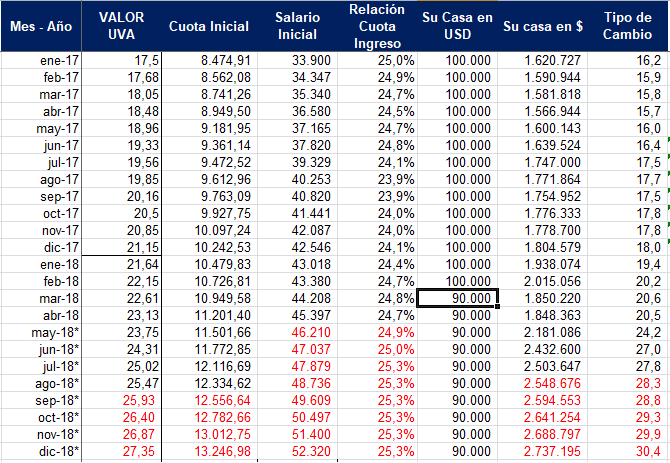

Obviamente, como el capital se ajusta, lo adeudado en pesos también. Pero, con un dólar a $ 16 en enero de 2017, compraste casa de USD 100.000 por $1,6 Millones. En diciembre de este año, incluso asumiendo caída de 10% en dólares, tu casa vale $2,7 Millones en pesos.

Incluso en un caso más desfavorable, de inflación +35,5% y salarios +23%, la relación cuota ingreso pasaría a 26,5% (1,5 puntos más). Ésta volvería a bajar en 2019 si crece la economía.

La «desventaja» de sacar un crédito indexado como el UVA es que… ¡hay que pagarlo! Y en un país acostumbrado a defaultear y licuar deudas, eso no resulta fácil de digerir.

Lo único diferencial de la UVA -que es solamente una unidad de cuenta- es que protege el capital prestado y, por tanto, hace que el crédito hipotecario, otrora desaparecido por las licuaciones e impagos, regrese al país.

Anexo: Los datos, con UVA +29,3% en 2018 y salarios +23%. La cuota inicial es para una vivienda de USD 100.000, préstamo por 80% del valor, y 4,9% de tasa. En rojo estimaciones.

Aclaración adicional: la simulación está hecha con un préstamo por UD 80.000, a un tipo de cambio de $ 16 (oficial vigente en enero de 2017), una tasa de interés de 4,9% (promedio relevado por las estadísticas del BCRA para la fecha), y una duración del crédito de 20 años, lo que resulta en los valores de cuota expresados para la fecha.

Hola Iván !! tengo esperanza de que esta situación económica se va a mejorar. En definitiva, es conveniente ver la posibilidad de acceder a un crédito uva? No es tan trágico como decís.

Yo quiero saber por que durante 2018 si el valor de UVA aumentó en el orden del 30%, el valor del CER también anduvo en ese orden, y la cuota de mi crédito UVA + 10% de banco provincia para automotores, aumentó la barbaridad de 47%, y el banco se niegan a informarme la fórmula por la cual calculan la cuota.

Si es un préstamo UVA, el capital y las cuotas se deberían actualizar por CER (inflación). Con lo cual que haya aumentado más no sería razonable. Saludos!