¿Por qué, si hay inflación, también hay recesión?

Generalmente se cree que “un poquito de inflación es buena” o que, si hay inflación, significa que estamos creciendo. La inflación, se argumenta, es consecuencia del exceso de demanda por sobre la oferta y ese exceso de demanda es lo que estimula la producción, lo que hace que el PBI crezca.

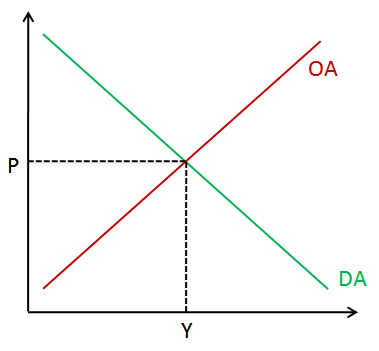

Cuando se afirman este tipo de cosas se está pensando en términos de las curvas de demanda y oferta agregadas según las describen los modelos keynesianos:

Para los keynesianos, la oferta agregada tiene pendiente positiva.

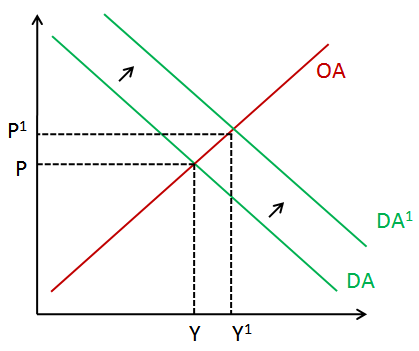

Dado que la demanda agregada (DA) está compuesta del consumo, más la inversión, más el gasto público (Y= C + I + G) en una economía cerrada, el gobierno puede estimular la demanda agregada aumentando el gasto y emitiendo dinero para bajar las tasas de interés. Esto genera, como se ve en el gráfico siguiente, un desplazamiento de la DA hacia DA1. Esta nueva curva genera un nuevo punto de equilibrio, con un nivel de producción mayor (Y1) y, también, un nivel de precios más elevado (P1).

Si el gobierno expande la política fiscal y monetaria, en el modelo keynesiano, suben la producción y también los precios.

La conclusión es clara, si hay inflación (pasamos de P a P1) es porque estamos creciendo (pasamos de Y a Y1).

Ok, pero como podemos comprobar por nuestra propia realidad, donde la inflación está cercana al 40% anual y el PBI cayó en el primer trimestre del año un 0,8%, hay veces en donde la inflación convive con la recesión. ¿Cómo se explica esto?

El modelo “clásico” difiere del keynesiano porque considera que la oferta agregada no tiene pendiente positiva. Como la OA depende de la inversión (el capital), la tecnología y el salario real, no es algo que las políticas “de demanda” puedan afectar. La oferta agregada es fija e insensible respecto del nivel de precios. ¿Por qué? Porque, para los clásicos, la suba del nivel de precios no afecta los salarios reales. Se asume que los asalariados pedirán aumentos que compensen la inflación y que, por tanto, al no bajar el costo salarial, la oferta no crecerá con el nivel de precios.

La oferta agregada clásica depende positivamente del capital y la tecnología, y negativamente del salario real, pero el modelo clásico asume que este es fijo.

En este nuevo contexto, si el gobierno emprende políticas expansivas tanto desde el punto de vista fiscal (el déficit fiscal aumentó 170% en el primer semestre del año) como monetario, la demanda agregada crecerá, pero esto tendrá un impacto solamente en el nivel de precios, no en el nivel de producción.

En este escanario, la economía padecerá “estanflación”, es decir, un período en el que los precios suben pero el PBI permanece estancado.

El impacto de la política pública expansiva con una oferta agregada clásica es un aumento de precios sin aumento del PBI.

Ahora bien, si, además de las políticas expansivas del gobierno, tenemos 1) una caída de la inversión o 2) un aumento del salario real o 3) un retroceso en el avance tecnológico, la economía no solo tendrá estanflación, sino “receflación”, es decir, un período de recesión (caída del PBI, caída de Y, que pasa de Y a Y1) con inflación.

Inflación con recesión. Oferta agregada se contrae mientras la demanda agregada se expande.

En el primer trimestre del año, la inversión cayó 0,3%, mientras que en el trimestre anterior se había desacelerado al 0,6%. El PBI cayó 0,5% en el último trimestre de 2013 y 0,8% en el primer trimestre de 2014 según el INDEC. La inflación estuvo, en el primer trimestre del año, encima del 30% anual (según datos del IPC congreso).

Frente a pedidos de más déficit y más inflación para estimular la demanda agregada, mejor pensar en políticas “de oferta”, que estimulen la inversión (por ejemplo, eliminando el cepo o reduciendo impuestos, como el impuesto inflacionario). A esta altura, esta es la única manera de salir de la receflación a la que las políticas heterodoxas nos llevaron.

{kind=link}