Hace unos días, la Afip anunció que a partir de septiembre el universo de personas inscriptas en el Monotributo podrá solicitar un crédito de hasta $ 150.000 a devolver con tasa de interés 0%.

Así como se escucha, en un país que al día de hoy tiene 51,8% de inflación, el gobierno presta dinero sin intereses.

¿Qué tan buena, o mala, es esta idea? Lo explicamos a continuación.

Empecemos mirando el tema desde el punto de vista del monotributista. Un tema importante aquí es comprender la diferencia entre el valor nominal de algo y el valor real. Es decir, la comparación entre el número que figura en un papel, y lo que ese número puede efectivamente comprar.

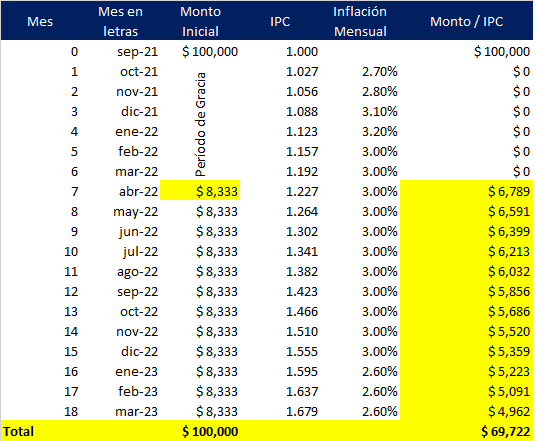

Digamos que un monotributista decide ir y pedir su crédito por $ 100.000 a principio de septiembre. Recién deberá comenzar a pagar, en 12 cuotas fijas e $ 8333, en abril de 2022, ya que cuenta con un “período de gracia” de 6 meses.

Ahora bien, según las proyecciones del mercado, la inflación entre abril de 2022 y septiembre de 2021 va a haber sido de 22,7%. Es decir que, a valores de septiembre, en lugar de pagar $8.300, el monotributista pagará $ 6.789.

Para todo el 2022 los economistas proyectan una inflación del 42% y para 2023 una del 36%. Es decir que, en promedio, en 2022 los precios subirán 3% mensual y en 2023 2,6%.

Esto quiere decir que cada vez que se pague una cuota del préstamo, menor será ésta en términos reales. O sea, menor poder adquisitivo tendrá ese dinero. Aplicando este razonamiento a toda la vida del crédito tenemos que el monotributista pidió $ 100.000 pesos en septiembre de 2021 y al terminar de pagar, en marzo de 2023, devolvió solamente $ 69.700 de poder adquisitivo.

Obviamente, tomar el crédito es una decisión económicamente formidable: ¡plata gratis! ¡Me dan 100 y devuelvo 70!

Ahora como decía Milton Friedman, nada es gratis.

Se calcula que hay 3,2 millones de monotributistas en el país. O sea que si suponemos que cada uno de ellos va a sacar su crédito, se prestarán 320.000 millones y se devolverán 223.000 millones. O sea que la diferencia de $ 96.900 millones es lo que va a salir de los ingresos del gobierno.

Para tener una idea, este monto potencial es equivalente a 1,7 veces todo el déficit fiscal primario de los 5 primeros meses del año.

Pongamos, además, en contexto la medida. El déficit primario acumulado hasta mayo es de 0,3% del PBI. El financiero (que considera el pago de intereses) del 1,7%. La inflación es del 51% anual y el Banco Central ya le transfirió al tesoro $ 670.000 millones en lo que va del año. Además, el gobierno no está logrando renovar los vencimientos de su deuda en pesos, acabamos de renegociar la deuda con acreedores privados extranjeros y todavía falta definir la situación con el FMI, al que el año que viene hay que pagarle alrededor de USD 19.000 millones.

O sea, en medio de toda esta delicada situación fiscal, ¿el gobierno quiere seguir agrandando el déficit? Si esto ocurre las consecuencias pueden ser o más inflación, o menor descenso de la misma, o nuevos problemas con la deuda pública.

Ahora para finalizar, también se puede pensar que, dado que la medida para los monotibutistas implica una menor recaudación en términos reales para el gobierno, debería festejarse desde un punto de vista liberal.

Y en parte sí, pero si se hace con cargo a mayor déficit público constituye una medida a todas luces irresponsable que compromete el futuro de la economía.

Mejor sería, entonces, que se anuncie una rebaja impositiva, y que ésta se vea acompañada de una mayor

caída en términos reales del gasto público. De esa forma no solo sería menos pesada la carga tributaria, con una normativa transparente y pareja para todos, sino que además crecería el superávit fiscal, necesario para terminar con la inflación y con los problemas de deuda que tanto lastimaron el crecimiento económico argentino.