Tres razones por las que el BCRA no cumplió su meta en 2017

El jueves de la semana pasada, el Instituto oficial de estadísticas de Argentina presentó los números de inflación del mes de diciembre. Los precios, medidos por el índice general, subieron 3,1% mensual, llevando el aumento anual al 24,8%.

Si se compara el dato de 2017 contra el de 2016, la reducción de la inflación fue significativa. Además, se trató del registro anual más bajo desde el año 2011. Sin embargo, comparado con el objetivo buscado por el Banco Central (entre 12 y 17% anual), el dato fue más que pobre.

A raíz de esto, surge la pregunta acerca de qué pasó.

Así que a continuación encontrarás los tres motivos por los cuales la inflación no bajó tanto que se esperaba.

Motivo 1) Con este esquema monetario, bajar la inflación lleva tiempo.

A pesar de que el sistema de “Metas de Inflación” se utiliza con éxito en alrededor de 30 países en el mundo, algunos analistas venían comentando que para reducir la inflación desde niveles tan altos, el método no estaba del todo probado.

No estoy de acuerdo con esa posición. Las metas de inflación son solamente el reflejo de un Banco Central cuyo objetivo es reducir la inflación. Y cuando los bancos centrales quieren bajar la inflación, tarde o temprano lo hacen.

Lo que sí admito es que, con metas de inflación y tasa de interés, la reducción puede no ser tan rápida. En el caso de Chile, por ejemplo, después de 1990, la inflación tardó 7 años en llegar al orden del 5% anual. En Colombia e Israel llevó 11 años. En México, 6.

Uno podría preguntarse por qué lleva tanto tiempo si, por ejemplo, durante los primeros años de la convertibilidad en Argentina, la inflación se redujo tan suculentamente, y pasamos de 84% (diciembre 1991) a 7% (diciembre 1993) en dos años, para luego tener estabilidad por otros siete.

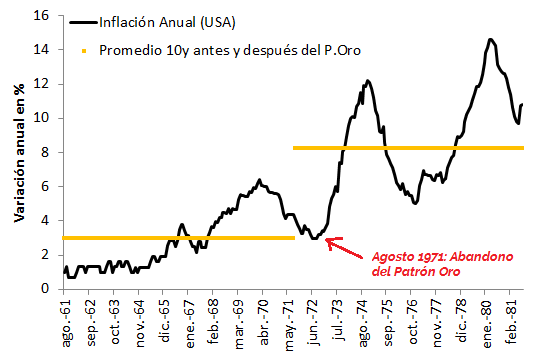

La respuesta es que parecería que, al menos a corto plazo, el tipo de cambio fijo es más eficaz para controlar los precios que cualquier otro esquema. Eso no es algo propio del sur de América o de Argentina. Lo mismo sucedió en el mismísimo Estados Unidos.

Cuando los norteamericanos abandonaron el Patrón Oro (que era, en términos prácticos, un tipo de cambio fijo con el metal precioso), la inflación se descontroló.

En los 10 años anteriores a la salida del Patrón Oro, Estados Unidos tuvo una inflación promedio del 3% anual. Después del cierre de “la ventana del oro”, la inflación más que se duplicó, promediando un 8,3% anual para los 10 años siguientes, a pesar de la misión declarada de la Fed de vigilar la estabilidad de los precios.

Motivo 2) El Banco Central jugó para Cambiemos en las elecciones legislativas.

Si bien el Banco Central es independiente, uno no puede desconocer que hasta hace poco tiempo, el presidente de dicha institución en Argentina era un miembro más del partido político que hoy gobierna. Esto podría significar que, de tener que elegir entre bajar la inflación y que su partido gane las elecciones, opte por lo segundo.

Así, para favorecer al gobierno en las elecciones legislativas de octubre, es probable que el Banco Central pospusiera los aumentos de tasas de interés, resultando en una política monetaria demasiado expansiva.

Entre abril y septiembre, la tasa de interés de la política monetaria se mantuvo congelada. En todos esos meses, la inflación núcleo anualizada superó a la meta de inflación.

¿Por qué, teniendo una inflación por encima del objetivo por 6 meses consecutivos, el BCRA no subió la tasa?

Las elecciones legislativas son la explicación más razonable que encuentro. Para asegurar la elección de Cambiemos, el BCRA mantuvo una política monetaria más expansiva de lo requerido, frustrando el cumplimiento del objetivo de inflación.

Motivo 3) El necesario ajuste de las tarifas de servicios públicos

El último factor que complica las metas de inflación es el marcado incremento de los precios regulados. Es que en este marco de buscada “desinflación”, el gobierno debe reconocer precios que están totalmente atrasados. La parcial liberación de precios regulados impulsa al alza (a corto plazo) los índices con los cuales medimos la inflación, llevándola por encima de lo buscado por el Banco Central.

En 2017, los precios regulados de la economía argentina avanzaron 38,7%, mientras que la inflación núcleo, que excluye a éstos y a los precios estacionales, avanzó solamente 21,1%.

Producto del peso que cada rubro tiene en el índice general, se puede decir que de los 24,8 puntos que acumuló la inflación del año pasado, 9,1 se debieron al ajuste de tarifas.

Llevando este análisis al extremo, si los precios regulados no se hubiesen movido, la inflación anual habría cerrado en 15,7%.

Obviamente, de ninguna manera este debe ser el camino a seguir. De hecho, cuantos más precios se liberen, mejor será a largo plazo, pero en el corto esto implicará un desafío mayor para bajar la inflación.

En conclusión, el último motivo por el cual la inflación no baja como se desea es que los tarifazos generan una dicotomía: o el Banco Central se pone mucho más agresivo en su política monetaria, o no se cumple la meta establecida. Claramente, en 2017 triunfó la segunda alternativa.

Mirando a 2018, vemos un sistema de metas de inflación que seguirá vigente (aunque con una meta más laxa –ya que pasó del 10% al 15%), nuevos ajustes en los precios regulados, y un escenario sin elecciones de ningún tipo.

En cualquier caso, la lección a aprender es que la política monetaria deberá ser todo lo contractiva que haga falta para cumplir los objetivos de este año. Esperemos que las autoridades estén a la altura.

Publicado originalmente en PanAm Post.