El populismo sacrifica el largo plazo en nombre de las próximas elecciones. El nuevo capítulo de populismo económico argentino es el fin del tan festejado período de “desendeudamiento”. En concreto, el gobierno tomó deuda la semana pasada por USD 1.415 millones gracias a la ampliación de la emisión de BONAR 24. Entre los compradores, se ha divulgado que al menos el 20% de los bonos fueron comprados por la ANSES, mientras que el restante 80% le correspondería al mercado, con lo que queda claro que hay inversores privados dispuestos a asumir el riesgo argentino.

Como decíamos, en el corto plazo esta noticia puede traer alivio. En primer lugar, si bien el monto todavía es pequeño en comparación con el déficit fiscal (que fue de USD 28.300 millones el año pasado y que será mayor este año), el “des-desendeudamiento” reduce las expectativas de que el gobierno seguirá financiando el desequilibrio fiscal con emisión monetaria. En este sentido, podemos esperar una menor presión sobre los precios.

En segundo lugar, al igual que con la emisión de los bonos “dollar linked” de octubre y noviembre del año pasado y otras emisiones en pesos este año, se le quitará presión al mercado del dólar paralelo, especialmente porque esta vez se trata de endeudamiento en divisas, que servirán para alimentar las reservas del BCRA. Igualmente, se trata de una cantidad reducida, que representa solamente el 25% de las ventas de “dólar ahorro” esperadas para este año.

Aún con los reparos sobre la magnitud del monto, la noticia es música para los oídos del gobierno, que podrá seguir con su estrategia de gastar para estimular el consumo y generar una sensación de pujanza económica al menos hasta las elecciones de octubre.

Sin embargo, hasta ahí llega el beneficio. Es que el gobierno solo está “barriendo los problemas debajo de la alfombra” con esta nueva salida al mercado de deuda. El gran lastre de estos últimos años es el déficit fiscal, es decir, el gasto público que excede a lo que se recauda por impuestos. Así, lo único que hace el gobierno al endeudarse es incorporar una nueva forma de financiamiento de ese déficit, añadiendo a la emisión de moneda, la emisión de deuda en los mercados.

La situación se asemeja a la de una familia que estaba llegando al límite de su tarjeta de crédito pero a la que le ofrecieron una nueva, que le permite seguir gastando por encima de las posibilidades.

El problema, sin embargo, es que esta nueva tarjeta de crédito cobra unos intereses suculentamente elevados. Poniéndolo en perspectiva, la tasa efectiva que pagarán los títulos es de 8,95% anual en dólares. Esta tasa es superior a la que pagan países vecinos como Bolivia (4,8% en 2012 a 10 años); Paraguay (6,1% en 2014 a 30 años); o Colombia (5,04% en 2015 a 30 años) y muy superior a la que pagan los países desarrollados, que llegan a tener rendimientos negativos en términos reales.

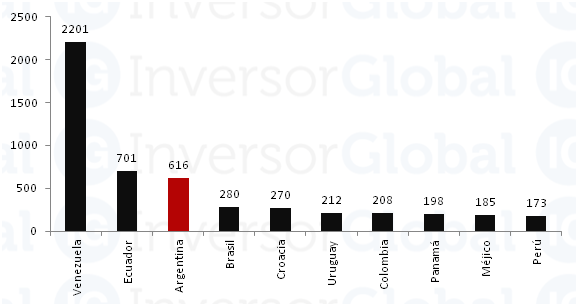

Riesgo país. Puntos básicos de diferencia con el bono de Estados Unidos.

Fuente: Inversor Global en base a Ámbito Financiero

La alta tasa de interés que se comprometió a pagar el gobierno responde no solamente al conflicto aún abierto con los holdouts (debido a la negativa de cumplir con la resolución judicial de la Corte Suprema de Justicia de los Estados Unidos), sino también a la inseguridad jurídica reinante y al deterioro de la calidad institucional. Todos estos factores afectan el Riesgo País, que es una medida del riesgo que enfrentan los inversores cuando compran títulos de la deuda pública. Si bien este índice viene cayendo para Argentina, seguimos estando en el “podio” a nivel regional.

Así, seguir por este camino de endeudamiento a tasas elevadas sin realizar cambios de fondo implica patear los problemas para adelante, ya que la deuda comenzará a ser, como en el pasado, una pesada carga para la economía.

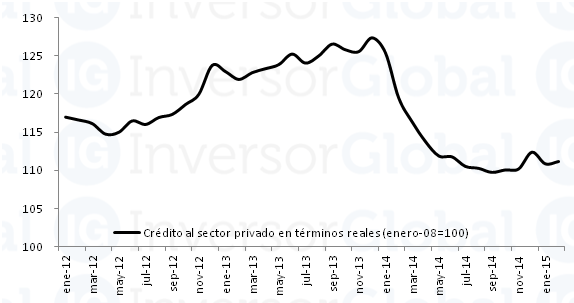

Y algo de esto ya estamos viendo. Es que el propio Banco Central también comenzó a endeudarse a principios de 2014, subiendo las tasas de interés y colocando deuda en los bancos privados para intentar contener la inflación y las presiones cambiarias. En este contexto, los bancos eligieron invertir en los títulos del Central, lo que le restó financiamiento a empresas y familias. En 2014, el crédito al sector privado cayó 11,8% en términos reales.

Crédito al sector privado. Índice, Enero-08=100.

Fuente: Inversor Global en base a BCRA

Así, más endeudamiento público implica altas tasas de interés y menos crédito para el sector privado. Los políticos festejan, porque reciben fondos frescos que les permiten seguir gastando y comprando voluntades, pero al mismo tiempo sufren los sectores productivos del país.

Milton Friedman popularizó la frase “no hay almuerzo gratis”, para referirse a que, en economía, todo tiene un costo por más que, a veces, no parezca. Como los almuerzos, el exceso de gasto público tampoco es gratis, y hoy el precio es 8,95% en dólares, 30% de inflación y un nivel de actividad económica que, a pesar de todo el “estímulo” gubernamental, sigue languideciendo.

Publicado originalmente en Inversor Global.