Déficit fiscal, Sargent y la bomba de las Lebac

Debate sobre las metas de inflación, la bomba de las Lebac y la inflación.

La semana pasada marcó un cambio definitivo en la estrategia del gobierno para conseguir la estabilización de la macroeconomía argentina.

El acuerdo con el FMI derivó en unos anuncios que, por un lado, muestran una aceleración del ritmo de reducción del agujero fiscal y, por el otro, buscan reforzar de manera contundente la independencia y credibilidad del Banco Central.

En este último aspecto, destaca el hecho que el Banco Central irá cancelando progresivamente gran parte de su deuda (las Lebac), en la medida en que el Tesoro cancele parte de la suya con el Banco Central (las Letras Intransferibles).

Ahora bien, ¿quiere esto decir que había una bomba de Lebac para desactivar?

En dos notas previas, escritas por este servidor, planteaba que ése no era el caso.

Las Lebac son un instrumento más de regulación monetaria y, si había necesidades de absorber la liquidez del mercado, entonces era lógico que su stock creciera. Además, basándome en datos de Chile y de Perú (ver aquí y aquí), consideré que el stock de Lebac, en sí mismo, no representaban un peligro a futuro.

El razonamiento era lógico: “si en Chile el stock de Lebac aumentó considerablemente y la inflación pudo bajar, en Argentina lo mismo podría ocurrir”.

Mis comentarios despertaron la atención (y, tal vez, la indignación) de un muy buen profesor de la excelente Universidad del CEMA, Mariano Fernández.

En su más reciente artículo, de hecho, comenta que el acuerdo con el FMI demostraría que las Lebac eran efectivamente una bomba, y que el caso chileno fue exitoso porque sus cuentas fiscales estaban más ordenadas que las de nuestro país.

El artículo del profesor Fernández erra, a mi juicio, al sostener que el régimen de Metas de Inflación comenzó en diciembre de 2015 (fue, en realidad, en septiembre de 2016) y al considerar que después de los recientes anuncios tendremos un sistema que “controle agregados monetarios” en lugar de la tasa de interés. Esto tampoco es así: el sistema de metas de inflación con tipo de cambio flexible y tasas de interés, de hecho, no se va a modificar en su esencia.

Al margen de estas diferencias superficiales, vayamos a explorar los argumentos de fondo.

Thomas Sargent y la dominancia fiscal

En 1981, el Premio Nobel de economía Thomas Sargent publicó un paper junto con Neil Wallace donde explicaba que, en un régimen caracterizado por la dominancia fiscal, una política monetaria dura para bajar la inflación solo lo conseguiría a costa de mayor inflación en el futuro.

Esto es así porque, en un sistema donde el Banco Central fijara la tasa de expansión monetaria, el déficit del gobierno solo podría ser financiado en parte con los pesos emitidos por él, teniendo el resto que financiarse en el mercado de bonos. Ahora bien, llegado el punto en que el mercado de bonos se saturase, entonces el Banco Central deberá financiar ese déficit con “señoreaje, requiriendo la creación de dinero adicional. Más tarde o más temprano, en una economía monetaria, el resultado es inflación adicional”.

Sargent, uno de los decanos de la teoría de las “expectativas racionales” enfatizaba su punto al considerar que, si la demanda de dinero dependía de la tasa esperada de inflación, entonces podría darse el caso de que la autoridad monetaria ni siquiera pudiera bajar la inflación en el corto plazo.

Es que los agentes racionales, esperando una mayor expansión monetaria en el futuro, reducirían hoy su demanda de dinero, haciendo que la “dureza monetaria” tuviera poco efecto sobre la tasa de inflación.

El profesor Fernández emplea a Sargent para sostener que las Metas de Inflación no fueron una buena estrategia de Política Monetaria:

El uso de la tasa de interés como herramienta de estabilización mediante la emisión de pasivos monetarios remunerados resultó caro e ineficiente, dadas las restricciones a las que enfrenta el Banco Central. [La negrita es mía]

Ahora bien, lo que cabe aclarar en primer lugar es que el punto de Sargent es válido para cualquier política monetaria que busque frenar la inflación. De hecho, un ejemplo de la vida real de la “Desagradable Aritmética Monetarista” fue la salida de la convertibilidad argentina. Ni siquiera un tipo de cambio fijo pudo sobrevivir a un déficit fiscal permanente y creciente.

Ahora en segundo lugar también es necesario explicar que Sargent y Wallace solo asumen que la desagradable aritmética monetarista opera en un contexto de dominancia fiscal, pero admiten otras posibilidades, en donde la política monetaria efectivamente resulte en una baja permanente de la inflación.

En sus palabras:

Se pueden interpretar las propuestas de restricción monetaria de forma diferente a como lo hemos hecho en este documento (…) como permitir que la autoridad monetaria se mueva primero y, por lo tanto, imponga disciplina a la autoridad fiscal.

En esta interpretación, la autoridad monetaria se mueve primero al anunciar una regla fija (…) no solo para t = 2, 3,…, T, sino para todo t> 1. Haciendo esto de una manera vinculante, la autoridad monetaria obliga a la autoridad fiscal a elegir una secuencia [de déficit] coherente con la política monetaria anunciada.

Esta forma de restricción monetaria permanente es un mecanismo que efectivamente impone disciplina fiscal (…)

Nada en nuestro análisis niega la posibilidad de que la política monetaria pueda afectar permanentemente la tasa de inflación bajo un régimen monetario que efectivamente discipline la autoridad fiscal.

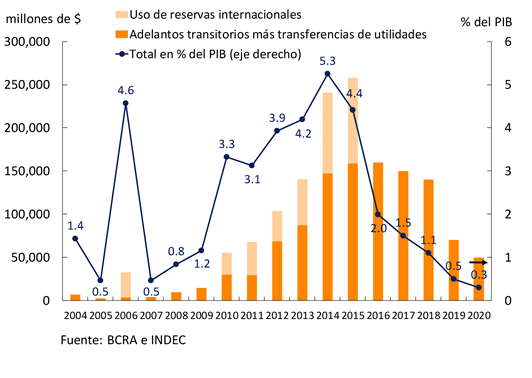

En este sentido, cabe destacar que la política monetaria argentina de 2015-2017 buscó efectivamente mostrar un sendero de dominancia fiscal cada vez menor, lo que queda explícito en el gráfico de más abajo, donde aparecen las transferencias del Banco Central al tesoro, con un claro rumbo descendente:

El cambio recientemente anunciado es un refuerzo de este punto. A partir de ahora habrá cero emisión monetaria para financiar el déficit fiscal, por lo que el gobierno deberá financiarse en el mercado u, obviamente, con el dinero del FMI.

Si la nueva Carta Orgánica se aprueba y esta medida queda grabada en la ley, entonces podríamos estar en un caso de “dominancia monetaria”, algo que Sargent nunca excluyó como posibilidad.

Así, el punto de Sargent, aplicado por el profesor Fernández, se basó siempre en el supuesto de que existiera la dominancia fiscal… Algo que yo jamás discutí, y que dejé claro en mi primera nota sobre la bomba de Lebac, al afirmar:

No voy a ser yo el que diga que, si todo sigue igual, esta vez va a ser diferente. Argentina tiene una larga historia de déficits fiscales y crisis homéricas que arrojan a la gente a la pobreza y nos impiden crecer a largo plazo.

La irresponsabilidad fiscal, de hecho, fue el talón de Aquiles de diversos sistemas monetarios como el de la Tablita, la Convertibilidad, o el del tipo de cambio “competitivo” de los primeros tiempos del kirchnerismo.

Lo mismo buqué sostener cuando describí la historia de Paul Volcker en la Fed. El déficit fiscal claramente determina la inflación, pero solo si el Banco Central está dispuesto a monetizarlo, algo que no ocurrió durante la “desinflación Volcker”.

Suavizar la inflación

Otro texto relevante que cita Fernández es el de Martín Uribe, de la Universidad de Columbia. Allí, Uribe explica que, desde un punto de vista normativo, la desagradable aritmética monetarista de reducir la inflación al principio a costa de una mayor inflación en el futuro podría tener sentido.

Para Uribe, esto depende de la trayectoria esperada del déficit fiscal. Si se espera que éste vaya descendiendo en el futuro, entonces tiene sentido que el Banco Central adopte una política monetaria dura que reduzca la inflación, incluso si esto implica tener mayor inflación en el futuro.

Esto es así porque dado que la inflación representa una distorsión, “suavizar esta distorsión en el tiempo puede implicar un incremento en el bienestar”.

El profesor de Columbia sostiene que:

…si se espera que el déficit fiscal primario disminuya con el tiempo, entonces es óptimo que el gobierno no monetice completamente el déficit fiscal y, en su lugar, permita que la deuda pública crezca con el tiempo como una fracción del producto.

Para él, entonces, cuando el déficit fiscal (en porcentaje del PBI) se encuentra por encima del promedio (o sea que se espera que caiga), entonces será una estrategia óptima la de colocar Lebacs para reducir la inflación (Uribe utiliza el caso argentino, de hecho, como ejemplo). Estos resultados claramente se contraponen con el rechazo de Fernández a las Lebac.

Pero, claro, Fernández responde a Uribe diciendo que el déficit fiscal en Argentina no baja (¿ni bajará?), por lo que la lebaquización de la economía no es óptima:

La trayectoria temporal del déficit fiscal real (deflactado por el Indice de Precios de UCEMA) medida por un promedio móvil de 12 períodos, para evitar problemas de estacionalidad, muestra claramente el deterioro de las cuentas fiscales.

Lo curioso del asunto es que Fernández utiliza el déficit fiscal real, y no el medido en términos del PBI. Además, no hace proyecciones ni toma alguna ya hecha para determinar si éste efectivamente caerá en el futuro.

Ahora lo central del asunto es que la crítica vuelve a ser fiscal: si el déficit fiscal nunca se corrige, entonces la dominancia llevará a mayor inflación y la estrategia habrá sido mal elegida.

Este punto es correcto si hay dominancia fiscal, pero aplica a cualquier política monetaria. No es algo específico de las Metas de Inflación, y no es algo específico de las Letras emitidas por el Banco Central.

Un punto sobre la credibilidad

Un segundo argumento que se utiliza para desacreditar las metas de inflación es el de la credibilidad. Así, se postula que un Banco Central poco creíble tiene menos eficacia para reducir la inflación.

El punto es claramente válido y tampoco lo cuestioné nunca. De hecho, es válido para cualquier esquema monetario. Si los agentes esperan que la contracción monetaria sea solo transitoria, entonces caerá la demanda de dinero, resultando en inútiles los esfuerzos del Banco Central por reducir la inflación.

Para Guillermo Calvo y Carlos Végh:

… un programa de estabilización con tasas de interés con poca credibilidad, generará una fuerte reducción del producto, pero que solo será acompañado de una baja reducción de la inflación.

Si bien estos autores consideran que la baja credibilidad es menos dañina en un esquema de control de agregados monetarios, igualmente consideran que si este pilar de la policía monetaria es bajo, igual de baja será la caída de la inflación.

En el tema de la credibilidad no creo que tengamos diferencias con el profesor Fernández. De hecho, en su artículo más reciente él critica la decisión del 28D producto de su efecto en la credibilidad, algo que yo también hice (aquí, aquí, aquí, aquí y aquí).

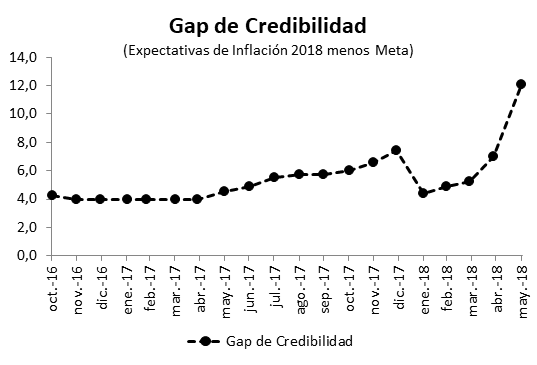

Los datos también son elocuentes en cuanto al tema. Si comparamos las expectativas de inflación con las metas definidas por la autoridad monetaria, veremos que el “gap de credibilidad” era creciente previo al 28D, se ajustó un poco para seguir creciendo después de ese día, y finalmente saltó tras la llegada de la corrida cambiaria, en mayo:

Tal vez el punto de diferencia aquí entre ambos análisis es que yo pienso que está dentro de las herramientas del BCRA el poder ganar credibilidad.

Y, en un contexto de gradualismo y acumulación de reservas (dos temas que hacían que el BCRA emitiera pesos que podría haberse ahorrado de emitir), esta credibilidad solo podía ganarse con una mayor tasa de interés y absorbiendo mayores cantidades de dinero excedente.

Las medidas anunciadas recientemente apuntan a restituir la credibilidad del BCRA sin cambios en la tasa. El fin del financiamiento monetario del déficit, el fin de la acumulación de reservas y la eventual nueva Carta Orgánica dotan al organismo de mayor independencia y autonomía, dos pilares clave en la construcción de credibilidad.

¿Podría haberse hecho antes? Sin duda, pero más vale tarde que nunca.

Conclusión

A mi modo de ver, las Lebac nunca fueron el problema principal de la política económica y, de hecho, de acuerdo con Uribe, eran una estrategia óptima para suavizar la inflación.

Las Lebac, en cuanto instrumento para regular la liquidez del mercado, incluso podían considerarse un instrumento dentro de un esquema que iría migrando lentamente desde uno “fiscalmente dominante” a otro “monetariamente dominante”. Es por esto que nunca me preocupé tanto por su existencia. Y es por esto que otros colegas hasta las consideraron el elemento clave que hizo que Argentina no fuera a una hiperinflación.

La corrida cambiaria, entonces, no tuvo que ver con las Lebac, sino que fue el resultado de combinar el gradualismo con el cambio de contexto internacional. Al cortarse o restringirse seriamente el “chorro del financiamiento”, la confianza en los títulos argentinos cayó, y así también cayeron bonos, acciones y los títulos del BCRA.

Ahora eso no quiere decir que la deuda remunerada del BCRA fuera un problema en sí mismo. De hecho, la experiencia internacional muestra que no lo es.

Con poca credibilidad y cero convergencia al equilibrio fiscal cualquier sistema monetario es inviable. Por eso yo nunca discutí esos puntos, pero sí busqué destacar que – en sí mismas- las Lebac no eran un problema, ni tampoco el esquema de Metas de Inflación (las experiencias históricas lo dejan bien parado, aunque no como el esquema más veloz para estabilizar).

Con los nuevos cambios, que dotan al BCRA de mayor credibilidad e independencia, además que eliminan dos fuentes de emisión monetaria, deberíamos ver una menor inflación en el futuro, con un menor esfuerzo de esterilización por parte de la autoridad monetaria.

{kind=link}

Comentarios

Gexania

Sábado 24 de noviembre de 2018 a las 12:03 pmHola Iván, te felicito por tu articulo. Es excelente

Quería preguntarte en que parte de la pagina del Banco Central puedo encontrar esta data. Encontré unos adelantos transitorios en el balance general como activos, pero estoy casi segura que ahí no es.

te lo agradecería

saludos

Iván Carrino

Domingo 25 de noviembre de 2018 a las 9:46 pmGracias! Los datos del balance están acá: http://www.bcra.gob.ar/PublicacionesEstadisticas/balances_semanales.asp

Y para ver información actualizada casi de manera diaria tenés esto: http://www.bcra.gob.ar/PublicacionesEstadisticas/Informe_monetario_diario.asp

Abrazo!