A fines de diciembre de 2021, una mayoría de gobernadores y el presidente de Argentina se reunieron en la Casa Rosada para firmar un nuevo “consenso fiscal”.

El pomposo nombre de “consenso fiscal”, esta vez, es solamente un título para encubrir que el gobierno quiere subir los impuestos.

En el caso de Ingresos Brutos, por ejemplo, sobre un total de 17 actividades productivas, en 15 se firmó por aumentar la tasa máxima respecto del consenso fiscal firmado en 2017, que buscó una reducción gradual de las alícuotas de ese gravamen. En las restantes 2, se mantuvo la alícuota máxima.

Otra de las perlitas del “Consenso” es el acuerdo concreto para imponer, a partir del año que viene un nuevo impuesto a la transferencia gratuita de bienes. Principalmente, un impuesto sobre la herencia.

Desde el gobierno argumentan que el impuesto a la herencia es positivo, en primer lugar, porque ayudará a equilibrar las cuentas públicas y, por otro lado, porque se trata de un impuesto que genera “equidad” entre los ricos y los pobres.

¿Es así? Lo analizamos a continuación.

El nuevo consenso

En primer lugar, veamos qué dice el nuevo consenso fiscal al respecto del impuesto a la herencia:

En la cláusula séptima del acuerdo se enuncia que las provincias: “procurarán legislar un impuesto a todo aumento de riqueza obtenido a título gratuito como consecuencia de una transmisión o acto de esa naturaleza”.

Entre esas transferencias, explican, está la herencia, los legados, las donaciones, y cualquier transmisión que implique un aumento patrimonial a título gratuito.

La letra de la ley es clara, en 2022 todas las provincias podrán crear un impuesto a la herencia para recaudar más plata de los contribuyentes. (Salvo la Ciudad de Buenos Aires, ya que Horacio Rodríguez Larreta eligió no firmar. Bien por él y los porteños.)

Problema de gasto

En el gobierno quieren que este nuevo impuesto ayude a equilibrar las cuentas públicas. El deseo es legítimo, en un país que va de crisis en crisis por tener un gran déficit fiscal. Sin embargo, es preciso notar que el problema no es de falta de recaudación.

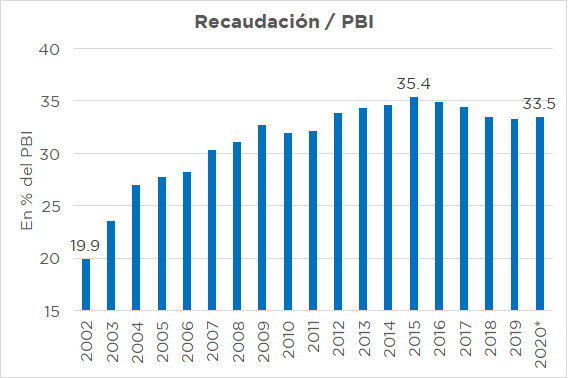

En el año 2002, según cifras recopiladas por el FMI, el gobierno recaudaba un 19% del PBI en impuestos. Sin embargo, en 2015 este monto subió a 35 puntos, o sea que casi se duplica la recaudación tributaria en 13 años. Para el 2020 se estimaba que la recaudación estaba en 33 puntos del PBI, un número históricamente alto.

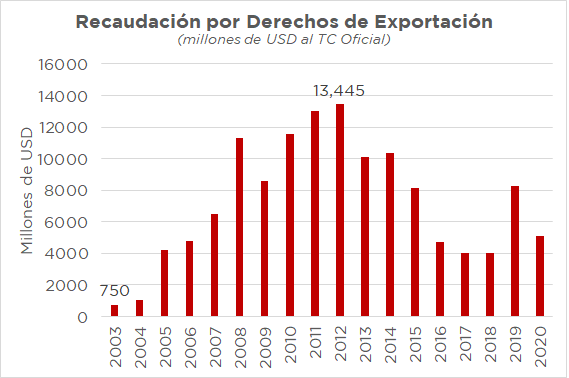

Otro dato, en el año 2003 se recaudaron USD 749,4 millones por derechos de exportación. En 2012 ese monto se había multiplicado por 18, ascendiendo a USD 13.400 millones. En total, en todo el período 2003-2020 se recolectaron USD 130.000 millones, casi 3 veces lo que le pedimos al FMI. ¿Por qué siguen diciendo que el problema es de recaudación y no de gasto?

Equidad

Equidad

La Secretaria de Provincias de Argentina, la economista Silvina Batakis, dice que el impuesto a la herencia “verdaderamente genera equidad”. La idea detrás de esto es que quien recibe una herencia “liga de arriba” algo por lo cual no trabajó, lo que genera una desventaja respecto de otros que no van a recibir nada cuando sus progenitores ya no estén.

Gravar la herencia generaría, entonces, fondos para que el gobierno redistribuya, poniendo un tope a lo que los herederos pueden recibir pero -se supone- sin afectar los incentivos a la producción.

El famoso liberal del siglo XIX, John Stuart Mill, de hecho, defendió esta idea:

Las desigualdades en la propiedad originadas por desigualdades en la actividad, la frugalidad, la perseverancia, los talentos, y hasta cierto punto incluso la suerte, son inseparables del principio de la propiedad privada, y si aceptamos el principio hemos de aceptar también sus consecuencias; pero no veo nada censurable en fijar un limite a lo que una persona puede adquirir por la benevolencia de los demás, sin haber realizado ningún esfuerzo para obtenerlo, y en exigir que si desea mayores bienes de fortuna trabaje para conseguirlos.

Para Mill, entonces, no había motivo para atacar las desigualdades generadas en la producción, el ahorro o la suerte, pero sí las que se generaban en la herencia o la trasferencia gratuita de bienes, específicamente lo que la nueva disposición busca gravar.

Ahora bien, si de respetar el principio de la propiedad privada se trata: ¿no es un ataque a la propiedad privada ponerle un impuesto a lo que cada persona desea voluntariamente dejar en herencia o regalar a otros? Siguiendo la lógica de ponerle un límite a lo que las personas pueden adquirir por la benevolencia de otros, ¿habría que poner un límite a los regalos de navidad o de cumpleaños, también?

Para el gobierno, la respuesta es claramente SÍ.

Costos

El problema es que estos impuestos generan costos. En un análisis de Chris Edwards, director de estudios en política tributaria del Instituto Cato de los Estados Unidos, el impuesto a la herencia (que en Estados Unidos llegó a ser del 46% con un mínimo no imponible de USD 2 millones, pero que ahora es del 40% y el mínimo no imponible subió a USD 11 millones después de la reforma de Trump), genera:

—> Desincentivo al ahorro, a la inversión y a la actividad comercial.

—> En ocasiones, la necesidad de pagar el impuesto hace que los herederos deban vender activos del negocio familiar. Esto es así porque las personas no tienen el patrimonio líquido para pagar el impuesto, sino que está invertido en maquinaria, edificios o vehículos.

—> Cuando esto pasa, el impuesto a la herencia daña la producción del sector privado para financiar aumentos de consumo del sector público.

—> Con el impuesto a la herencia cae el incentivo a ahorrar para las generaciones futuras y aparece un incentivo a consumir. Se fomenta entonces una ética de “morir quebrado”. Así, el impuesto a la herencia “penaliza a los que ahorran e invierten para acumular más riqueza mientras que premia el despilfarro de capital mediante el consumo público y privado”

Imagínense ustedes que, si estas son preocupaciones de un país como Estados Unidos, plenamente desarrollado y con una enorme acumulación de capital ya hecha, qué le queda a Argentina, que viene desacumulando capital hace décadas y que necesita de esta acumulación desesperadamente para volver a crecer.

Tal vez lo último que deba mencionarse es que en términos agregados, el aporte a la recaudación que este impuesto puede hacer es muy bajo. En la provincia de Buenos Aires, donde está vigente desde el año 2011 (porque en el 2010 se murió Néstor Kirchner y no lo quisieron implementar), el impuesto a la Transmisión Gratuita de Bienes representa solo el 0,2% del total de la recaudación. O sea que se genera un perjuicio para el que tiene que pagarlo, pero por un beneficio mínimo para el fisco.

Conclusión

Pasando en limpio. El gobierno argentino, que casi duplicó la recaudación tributaria en términos del PBI en los últimos 20 años, pero que igual nos metió a todos en una enorme crisis fiscal, quiere resolver el problema creando nuevo impuestos, como el impuesto a la herencia.

Aquí demostramos que el problema no es de recaudación tributaria, sino de exceso de gasto. Además, decimos que si bien el impuesto puede perseguir un ideal de nivelación de desigualdades como quería John Stuart Mill, esto sigue siendo un ataque a la propiedad privada, que Mill defendía. Además, y tal vez lo más importante, es que genera costos en términos de menor ahorro, menos inversión y menos acumulación de capital para la economía.

Y en un país que necesita desesperadamente más ahorro e inversión, esta no es para nada una buena idea.