La Reforma Tributaria que no fue

Si se compara con los trascendidos, no estuvo mal. Pero juzgando desde un estado ideal, deja mucho que desear.

Con muchas ansias esperábamos el martes el anuncio de un importante cambio impositivo que estimulara la inversión y el crecimiento económico.

Estábamos como los chicos la mañana del 24 de diciembre, sabiendo que a la noche llega Papá Noel… La diferencia era que los trascendidos nos hacían pensar que cualquier cosa podía pasar durante el anuncio.

¿Bajarán los impuestos? ¿Los terminarán subiendo? Eran algunas de las preguntas que nos hacíamos.

Finalmente, el misterio se develó.

Por lo general, cuando uno piensa en una reforma tributaria se imagina que los impuestos van a bajar, de manera que individuos y empresas tengan más espacio para crecer y desarrollarse.

Además, siguiendo las palabras del presidente Macri del lunes, se esperaba que se “desarmara la escalada de impuestos” de los últimos años, que hubiera “menos impuestos” y que fuéramos a un “sistema más simple, más claro, más equitativo, y que beneficie la inversión productiva y la creación de empleo”.

¿Se cumplió el objetivo?

Reagan, Irlanda y el G-20

Cuando un presidente sostiene que quiere un sistema impositivo más simple y más barato de pagar, uno piensa en Ronald Reagan y su “economía del lado de la oferta”. Durante su presidencia, en Estados Unidos la presión fiscal (medida como porcentaje del PBI) cayó de 19,1% a 17,8%, un descenso de 1,3% en 8 años.

Esta baja se consiguió con una fuerte reducción de la tasa marginal del impuesto a las ganancias de las personas físicas (de 70% a 28%) y un contundente recorte a los impuestos cobrados sobre las empresas. El tributo a las ganancias corporativas pasó de 48% a 34%.

Sin embargo, los recortes impositivos que estimulaban la inversión y la disposición a trabajar fueron parcialmente compensados con algunas subas de impuestos a las ventas, la seguridad social y la eliminación de exenciones.

En la década de los ’80 también fue importante la modificación impositiva de Irlanda. En dicho país, el impuesto a las ganancias corporativas se redujo de 50% a 12,5% en 16 años, pasando de 35% a 12,5% en solo 6.

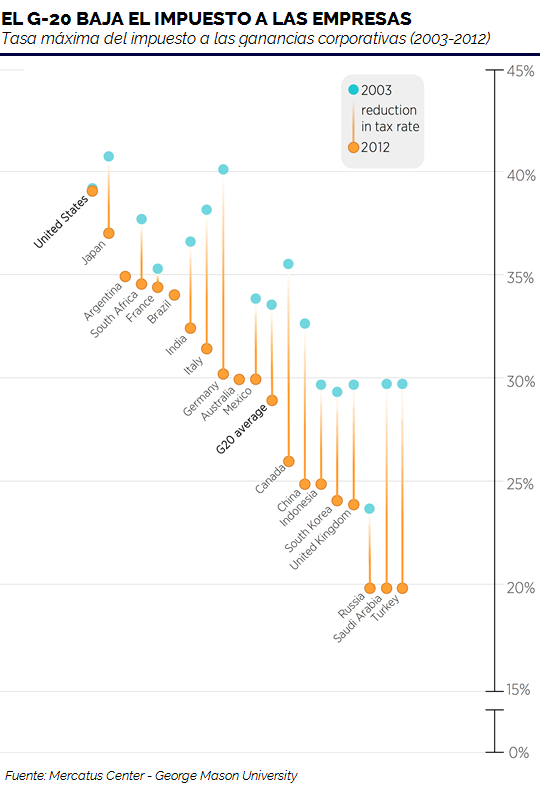

La tendencia de reducir impuestos a las ganancias corporativas es una constante dentro del G-20. Entre esos países, 16 redujeron ganancias corporativas entre 2003 y 2012.

Los únicos que no lo hicieron fueron Brasil, Australia y Argentina. Eso dejó a nuestro país como el tercer peor del G-20, desestimulando la inversión y la radicación de compañías que generen riqueza.

Puntos a favor

En este sentido, debe destacarse la decisión del gobierno de presentar, como parte central de su proyecto, la reducción del 35% al 25% en el impuesto a las ganancias corporativas.

Como título, esta decisión es correcta y está en línea con la tendencia mundial para ganar “competitividad fiscal”. Sin embargo, hay que mencionar que dicha reducción aplicará solo a empresas que no distribuyan dividendos, y que se hará en una forma gradual, teniendo efecto pleno a partir de 2021.

Otra modificación importante es la devolución anticipada de saldos a favor en IVA para las empresas. Esto reduce el costo financiero de los proyectos, quitándole trabas a la inversión. A este cambio también se suma que el impuesto al cheque, si bien no se elimina, podrá tomarse como pago a cuenta del tributo a las ganancias.

Por último, también deben destacarse la menor carga fiscal que tolerarán los trabajadores autónomos, la reducción a 0% de los impuestos internos a celulares, otros productos electrónicos y autos y motos de gama media.

Sistema complejo, caro y paternalista

Ahora bien, lejos está la reforma tributaria de ser ideal. De hecho, incluso parece estar lejos de lo que pretendía el presidente Macri.

Es que, al mirarla detenidamente, no se elimina ningún impuesto. La desaparición del Impuesto a las Transferencias Inmuebles se ve compensada con la extensión de ganancias a la venta de una segunda vivienda y el fin de las exenciones a las ganancias derivadas de operaciones financieras.

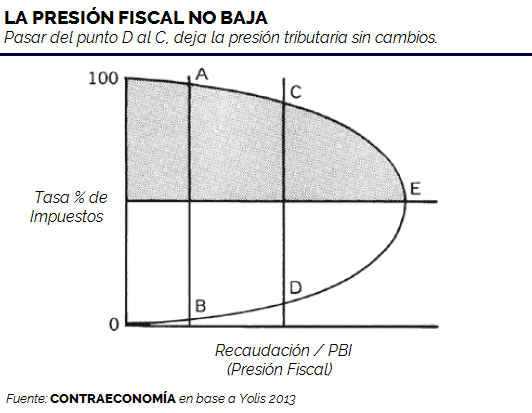

Por otro lado, no se reduce la presión fiscal. Si bien el Ministro Dujovne planteó que la reforma tendría un costo de 1,5% del PBI, también sostuvo que –dado que la economía crecerá y bajará la evasión- éste se reducirá a un marginal 0,3% del PBI. Es decir que pasamos del punto D al punto C de la curva de Laffer (gráfico abajo), lo que indica que los impuestos no han bajado lo suficiente.

Es que la clave para crecer es que el sector privado florezca a costa del sector público. Si la baja de impuestos es “neutra” en términos de recaudación, eso implica que los impuestos no bajaron lo suficiente. Éstos tienen que reducirse en términos del PBI, y para que el agujero fiscal no crezca hay que bajar el gasto público. Sino, es más de lo mismo.

Un punto adicional es que la reforma no resuelve el laberinto fiscal que es nuestro sistema tributario. Sigue habiendo exenciones, mínimos no imponibles y distintas tasas según la actividad que uno realice. Eso no contribuye a un sistema “simple y claro”.

Por último, se trata de una reforma con un fuerte componente de paternalismo. Los impuestos internos a la cerveza, el vino, el whisky y las bebidas con azúcar suben entre 9 y 17 puntos porcentuales.

Dujovne sostiene que esta modificación está en línea con recomendaciones de la Organización Mundial de la Salud. Éstas son curiosamente convenientes en medio de la crisis fiscal, pero además implican un mayor grado de control estatal sobre la vida privada. Debemos rechazar estos avances.

El proyecto de reforma se enviará al congreso en dos semanas. Por ahora, deja un sabor agridulce. Hay buenas iniciativas, pero en términos generales, no muestra grandes cambios en términos de sencillez, incentivos y competitividad fiscal.

Publicado originalmente en contraeconomia.com

{kind=link}